Permisos de maternidad y paternidad

A partir del 1 de enero de 2021 se igualará la extensión temporal de las prestaciones por nacimiento de hijo o hija (permisos de maternidad y paternidad)

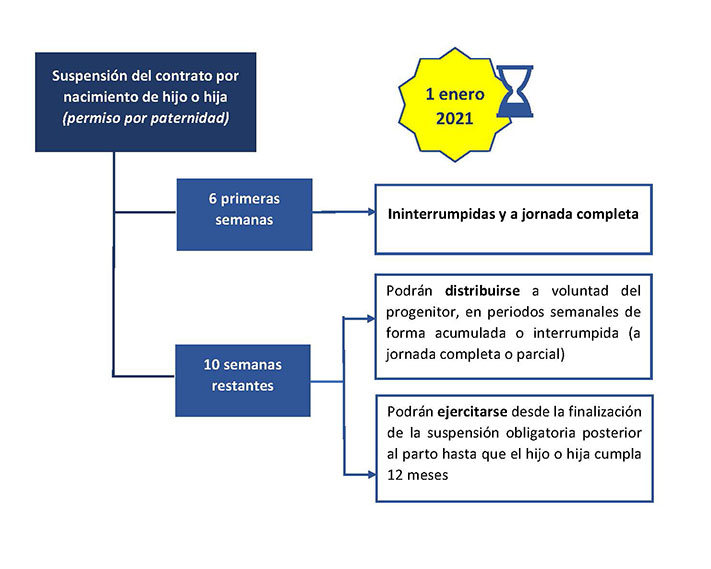

El nacimiento de hijo o hija suspende el contrato de trabajo del progenitor distinto de la madre biológica durante 16 semanas, de las cuales serán obligatorias las 6 semanas ininterrumpidas inmediatamente posteriores al parto (o adopción, guarda con fines de adopción o acogimiento), que habrán de disfrutarse a jornada completa. Por tanto, el denominado permiso de paternidad se distribuye del siguiente modo:

Una de las consecuencias de la entrada en vigor de estos extremos en 2021 es que ya no podrá cederse parte del permiso de un progenitor a otro, como se venía haciendo hasta el 31 de diciembre de 2020. Esto es: el permiso de paternidad es INTRANSFERIBLE.

El disfrute de cada período semanal o, en su caso, de la acumulación de dichos períodos, deberá comunicarse a la empresa con una antelación mínima de 15 días. Y cuando los dos progenitores que ejerzan este derecho trabajen para la misma empresa, la dirección empresarial podrá limitar su ejercicio simultáneo por razones fundadas y objetivas, debidamente motivadas por escrito.

El permiso de paternidad es un prestación que se reconoce a los trabajadores (varones) que suspendan su contrato de trabajo o cesen en su actividad, durante el tiempo que se establece legalmente, con motivo del nacimiento de un hijo, su adopción o acogimiento familiar. Se reconoce tanto al sector público como privado, requiriéndose el alta en la Seguridad Social y haber cotizado un mínimo de 180 días durante los 7 años anteriores al permiso o, en su defecto, al menos 360 días a lo largo de toda la vida laboral del beneficiario.

El permiso puede disfrutarse en jornada completa o parcial, con un mínimo de reducción del 50%, para lo cual será necesario acuerdo con la empresa.

Su cuantía equivale al 100% de la base reguladora del último sueldo percibido. Se abona por la Seguridad Social (no por la empresa) desde el primer día de la suspensión del contrato (o del cese de la actividad, en autónomos). La prestación, como la de maternidad, está exenta en IRPF. El trabajador tendrá derecho a reserva de su puesto de trabajo, salvo acuerdo con la empresa o por contrato.

La duración del beneficio es independiente de la fecha de la solicitud: por ejemplo, si el nacimiento se produjera el 30 de diciembre de 2020, pero la baja se solicita el 1 de enero 2021, el trabajador disfrutará de las condiciones del ejercicio 2020, según el régimen gradual de la norma.